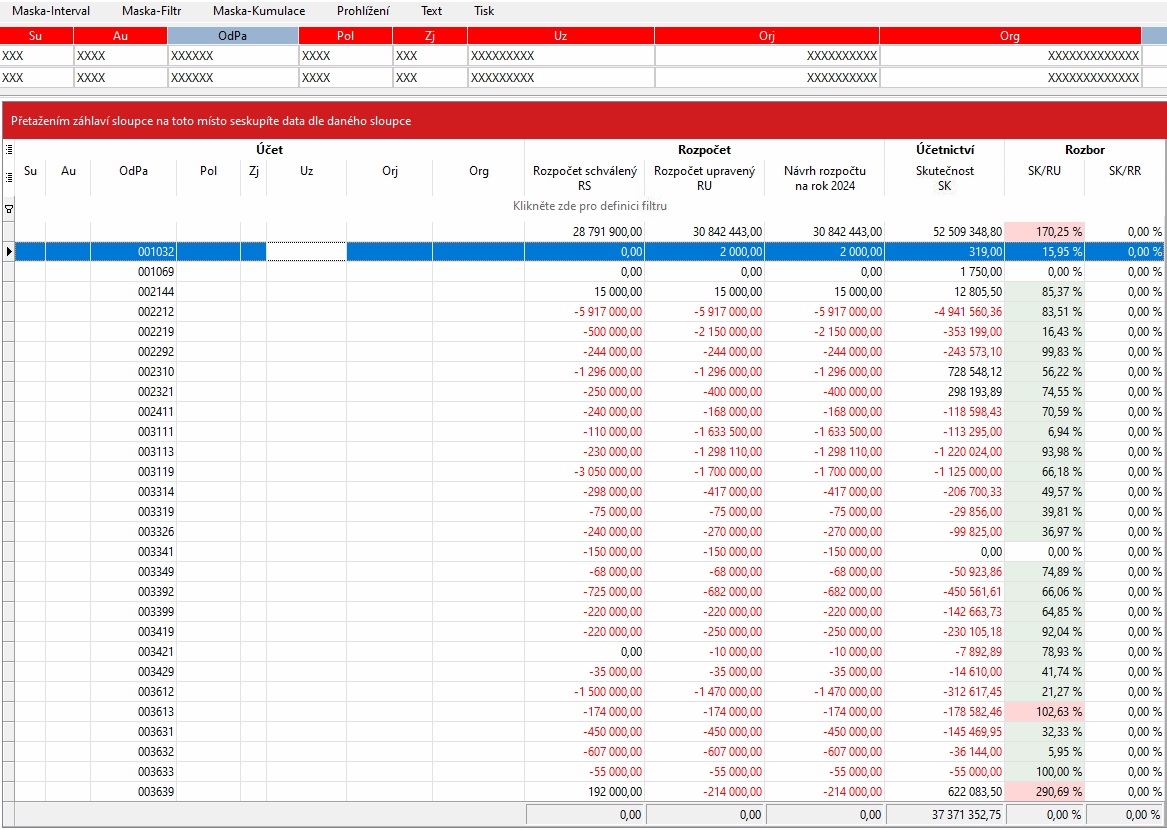

GINIS Express UCR – rozbory prohlížení

Modul účetnictví a rozpočet má tři hlavní textová menu. Přes účetnictví se provádí vše, co má dočinění s účetnictvím. Pořizují se účetní zápisy, opravují a prohlíží...

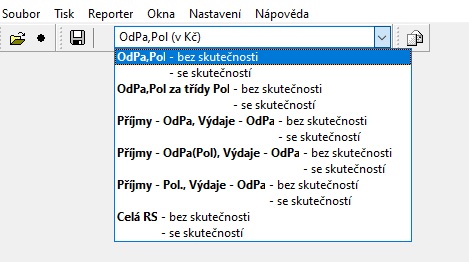

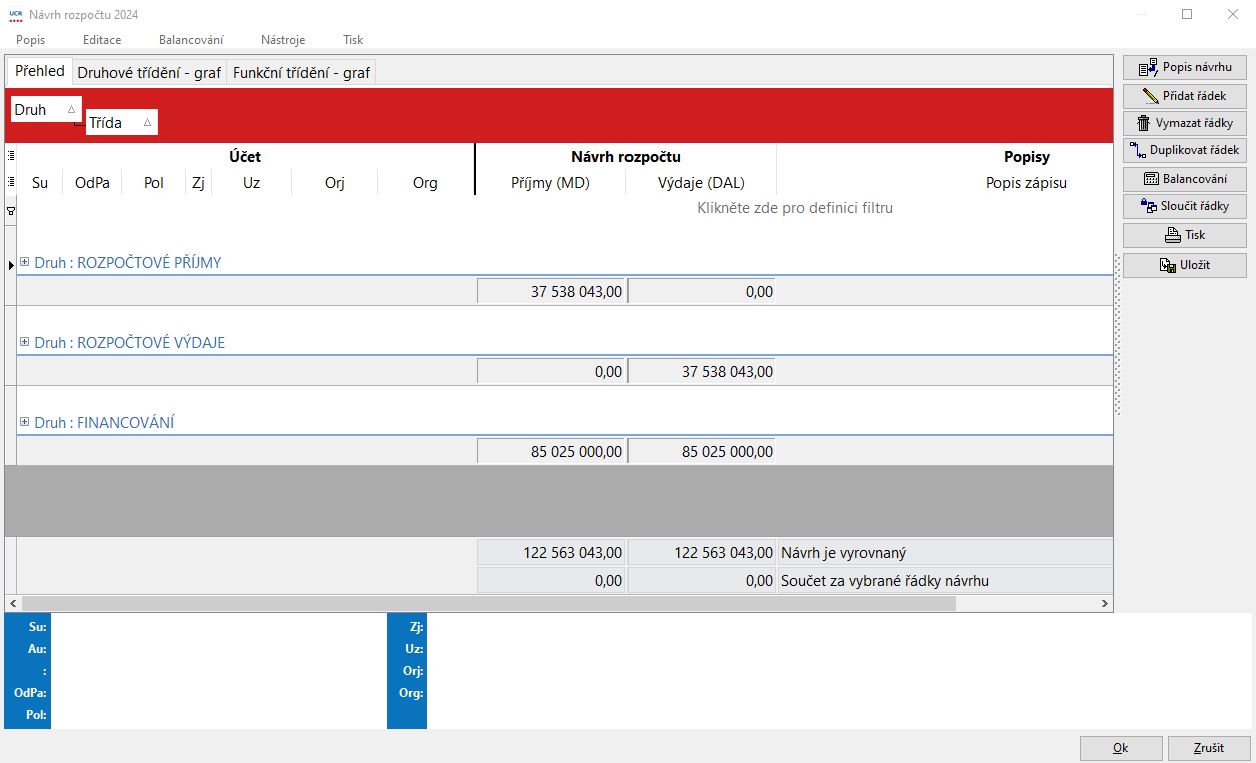

GINIS Express UCR – jak na návrh rozpočtu

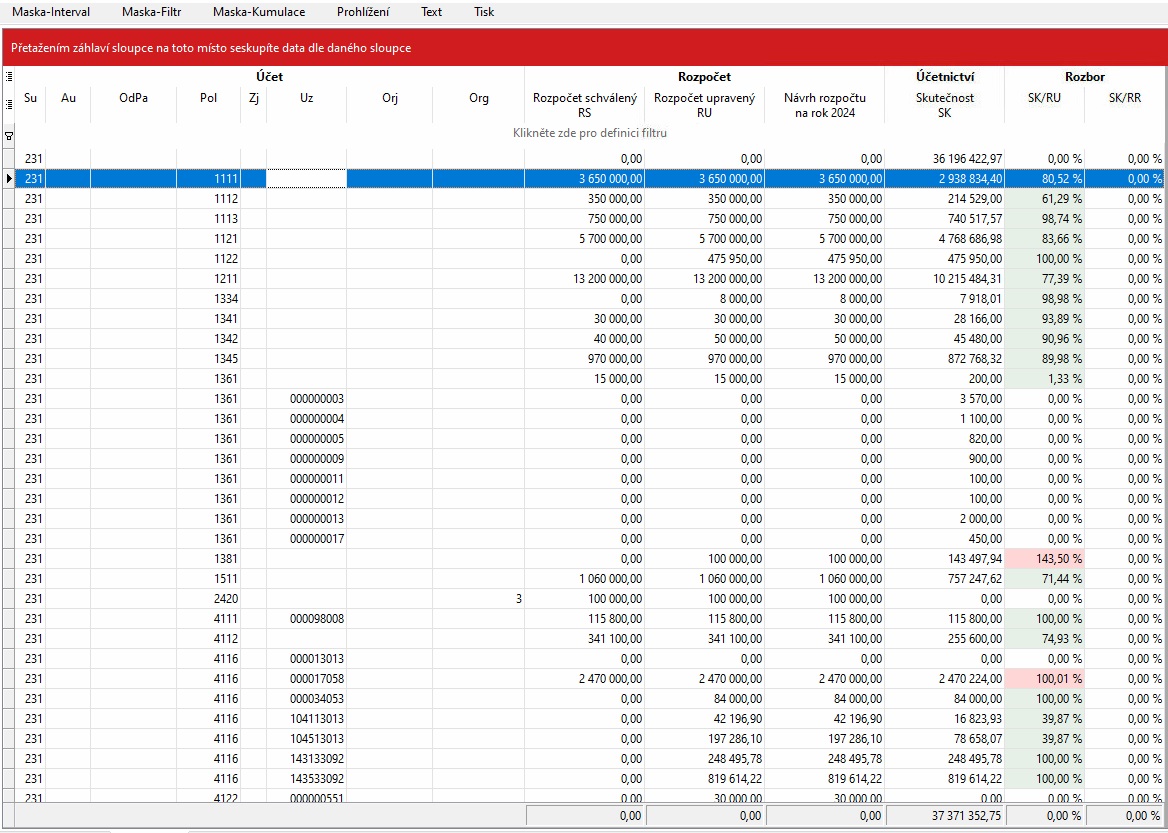

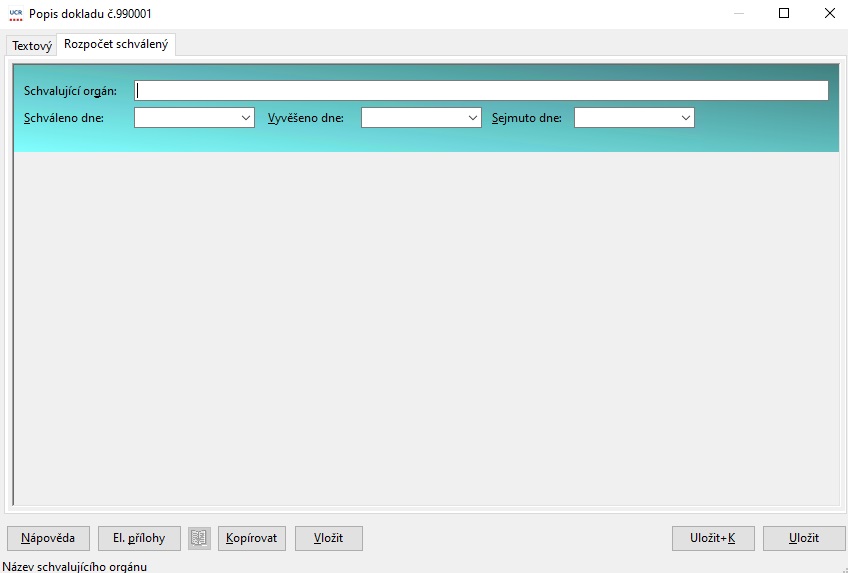

Blíží se nový rok a s ním požadavky na účetní, aby sestavila návrh rozpočtu na příští rok a provedla po schválení tohoto rozpočtu vyvěšení schváleného rozpočtu. My si zde po...

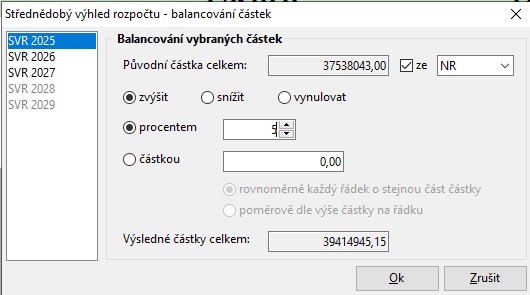

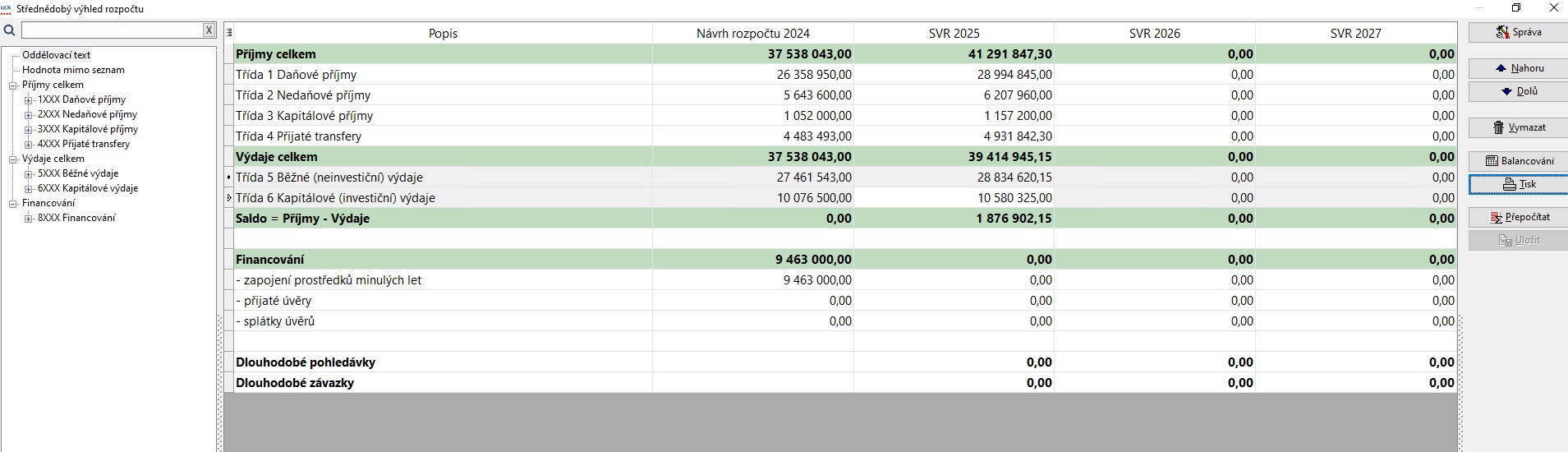

GINIS Express UCR – tvorba střednědobého výhledu rozpočtu

Co je to střednědobý výhled rozpočtu? Střednědobý výhled rozpočtu sestavují obce a města na základě §3 zákona č. 250/2000 Sb., rozpočtová pravidla. Výhled se sestavuje na 2-5 let n�...

Ekonomické moduly GINIS Express – informace k roku 2024

Vážený zákazníku, tímto článkem bychom Vám rádi předali potřebné informace pro nadcházející rok 2024. Otevření nového roku v ekonomických modulech Zákazníci Cloudu G...

Metodický portál GORDIC – legislativa, postupy, video návody na jednom místě

O vzniku a popisu metodického portálu GORDIC jsme Vás informovali článkem ze srpna roku 2021. Dnes bychom se k metodickému portálu chtěli vrátit, popsat co je nového a doporučit odkazem na za...

Na matriční úřady se chystá během příštích pár let velká změna. Jedná se o zavedení eMatriky – matriční informační systém. V současném stavu jsou matriční údaje na úze...

Vzhledem ke změně Zákona o archivnictví a spisové službě s platností od 1.7.2023 se mění také skartační plány. Ve stávajícím skartačním plánu se sekáváme se znaky S, V, A ...

Naše webové aplikace právě procházejí penetračními testy

V digitálním věku, kdy firmy a organizace spoléhají na internet a digitální technologie, je kybernetická bezpečnost klíčovým prvkem pro udržení důvěryhodnosti a integritu dat. V tomto ko...

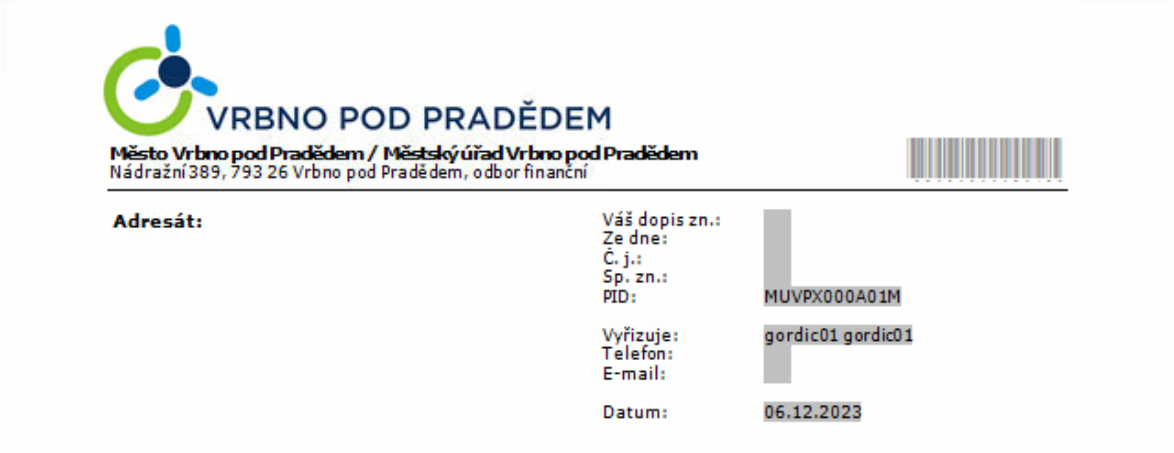

Modernizace tiskových sestav: Vlastní úpravy hlaviček na úřadech

V digitální éře, kdy papírová média postupně ustupují místem elektronickým formátům, úřady a instituce se přizpůsobují novým trendům v oblasti správy dokumentů. Jedním z klíčov�...

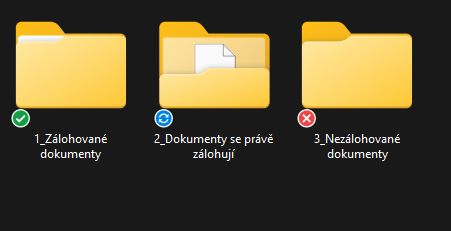

Synology – chytrá datová úložiště NAS

Synology NAS (Network Attached Storage) jsou chytrá datová úložiště pro domácnosti a firmy umožňující synchronizovat a centralizovat data ze všech zařízení v síti na jedno bezpečn...

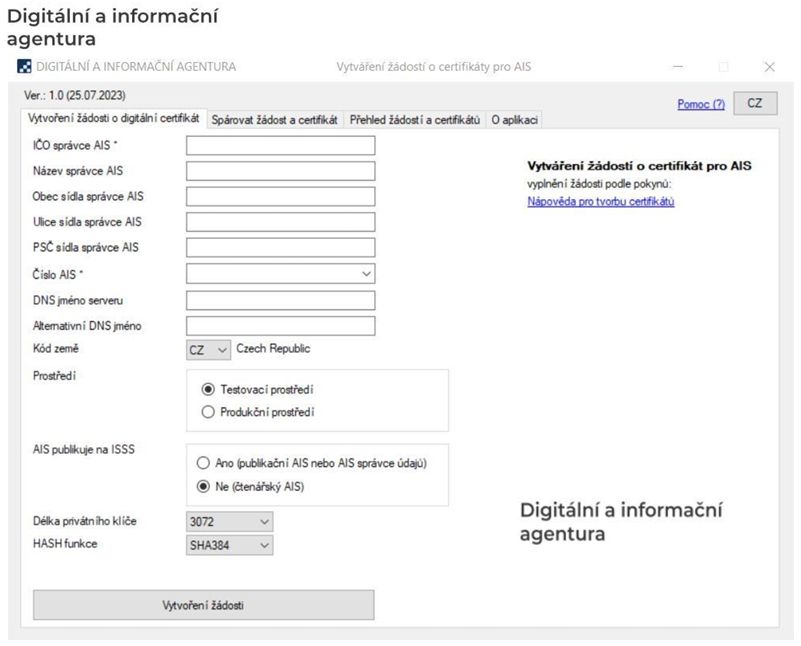

Digitální a informační agentura a nové certifikáty do ISZR

Od 1. 4. 2023 přešla pravomoc a působnost v oblasti správy a provozu Informačního systému základních registrů (ISZR) ze Správy základních registrů (SZR) na Digitální a informační...

Zrychlete PC přechodem na SSD a navýšením RAM

Starší nebo levnější počítače můžete zrychlit upgradem na rychlý SSD disk. Zmenší se i energetická náročnost a nemusíte se tolik bát o data při pádu na zem, při kterém může...

Na Obecním úřadě v Bohdíkově je možné platit kartou

Obecní úřad v Bohdíkově v poslední době prodělal hodně významných změn. Začalo to převedením ekonomické agendy i registrů v Ginis do cloudu MS Azure. V další...

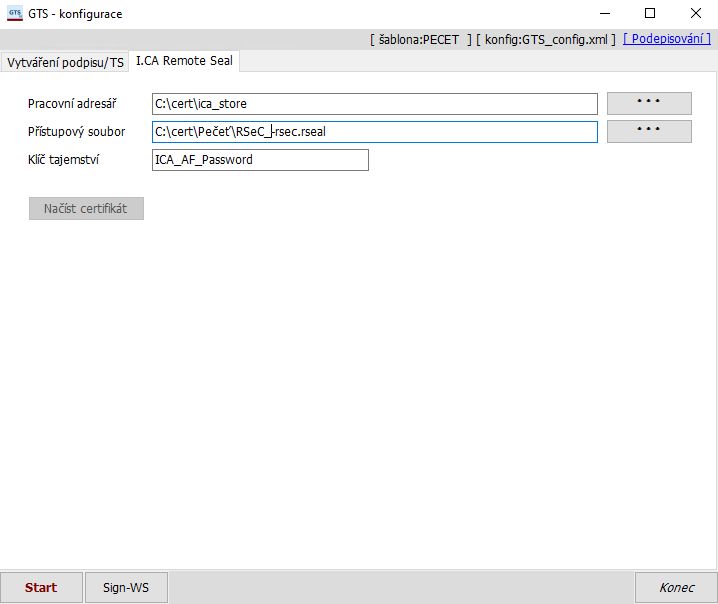

Vzdálené pečetění prostřednictvím webové služby GTS

Na některých organizacích jsme již dříve zaznamenali problémy se sdílenými knihovnami pro vzdálené pečetění RemoteSeal verze 2 od I.CA. Bylo to zejména tam, kde se pečeť užívá ...

Autorizovaná konverze přes Czech POINT

Konverze přes Czech POINT je velmi rozšířenou funkčností. S autorizovanou konverzí se setkáváme na městech, obcích anebo například na poštách, a to jak autorizovanou konverzi z listinné ...

![Thumbnail [200x250]s](/img/intro/asi-yt.png)

Změny pro GINIS PAM Standard a novela ZP ( zákon 281/2023 Sb.)

V § 74 odstavec 2 zní: (2) Při výkonu práce na základě dohody o provedení práce a dohody o pracovní činnosti je zaměstnavatel povinen předem rozvrhnout zaměstnanci pracovn...